华润置地(01109.HK)高管再现离职潮。

自2019年12月17日华润置地董事会主席唐勇被官宣离职之后,接二连三传出核心高层离任消息。

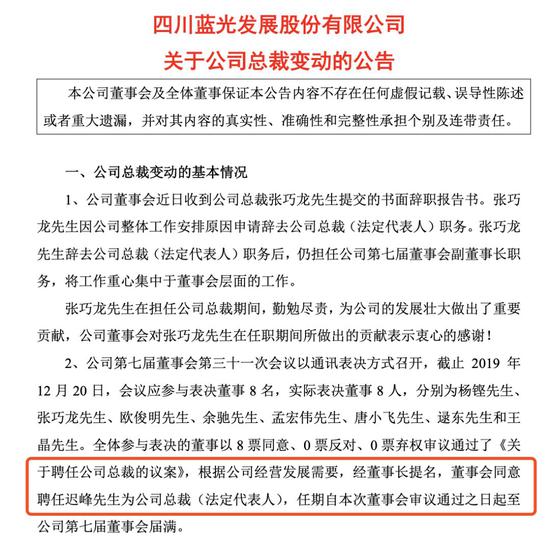

12月20日,蓝光发展(7.600,-0.08,-1.04%)官宣同意任命迟峰为公司总裁,迟峰此前是华润置地高级副总裁,兼任华润置地华东大区总经理。

12月19日,有媒体报道称华润置地董事局副主席、华北大区董事长张大为已经提出离职,下一站或为华夏幸福(28.750,-0.05,-0.17%)。还有华润置地副总裁、华北大区总经理蒋智生目前也已经就职中国融通,担任房地产业务总经理。

2019年步入尾声,各大房企的销售排名也进入最后冲刺阶段。

今年前11月,华润置地的销售增幅已下降至20%以内,若是12月继续保持该增速,在龙湖、世茂的夹击下,或无法保证销售前十的位置。

在房企冲击业绩目标的最后一个月的关键时刻,华润置地营收增速下滑,核心高管继续流失,是否会带来较大影响?

就人事变动和公司未来发展问题,《商学院》记者致函华润置地,但截至发稿前,未获得回应。

核心高管连续流失

12月20日,蓝光发展官宣同意任命迟峰先生为公司总裁,迟峰此前是华润置地高级副总裁,兼任华润置地华东大区总经理。

12月19日,有媒体报道称华润置地董事局副主席、华北大区董事长张大为已经提出离职,下一站或为华夏幸福。还有华润置地副总裁、华北大区总经理蒋智生目前也已经就职中国融通,担任房地产业务总经理。

12月17日。华润置地发布公告称,唐勇因其他工作安排辞任公司董事会主席,公司执行董事、提名委员会主席、执行委员会主席、企业社会责任委员会主席及企业管治委员会成员。

董事会主席一职由华润集团董事、总经理王祥明接任。

值得一提的是,王祥明并没有同时获任为华润置地的执行董事,而是被任命为非执行董事及提名委员会主席。

同日,华润电力公告披露,董事会欣然宣布,唐勇已获委任为该公司执行董事兼总裁,张军政先生已获委任为该公司执行董事、副主席兼高级副总裁,均由12月17日起生效。

在华润置地年关的这场人事变局中,掌舵者唐勇的离开备受关注。

2014年11月,吴向东以“个人原因”辞任华润置地董事局主席、退居幕后,唐勇开始以副主席的身份接替吴向东全面主持华润置地工作。

同时,设置联席总裁管理架构,联席总裁张大为、李欣协助唐勇开展工作,组成华润置地三人核心团队。

如今随着唐勇的辞任主席一职,其与总裁李欣、副主席张大为组成的“铁三角”也将成为过往。

中南财经政法大学数字经济研究院执行院长盘和林表示,短期内管理层的大换血势必会给公司带来影响,但华润置地作为一家经营稳健、管理体系成熟的央企,唐勇调任及部分高管出走所带来的影响短期可控、长期有限。

唐勇、李欣和张大为曾被视作华润置地权利“铁三角“,唐勇、张大为辞职后,王祥明担任华润置地董事会主席,但为非执行董事,所以可以猜测总裁李欣或将成为华润置地新权力核心,未来面对着巩固行业地位、持续提升公司规模和利润等任务,挑战不小。

58安居客房产研究院首席分析师张波:“人事变动可以明显看出华润集团对于华润置地的重视程度在提升。”由华润集团总经理任华润置地董事会主席,这一变动本身也透传出华润集团后续会对地产板块有更多资源上的倾斜,包括对于地产板块给予更高的发展规模和目标。当然华润置地今年整体销售不达预期也是产生变动的因素之一,预计后续对于华润置地的调整会将继续,华润置地后续规模化预计还将持续一定速度增长。

销售增速不及20%

12月初,克而瑞发布的《2019年1-11月中国房地产企业销售TOP100排行榜》,华润置地以全口径金额2261亿元排在第十。

值得注意的是,今年前11月,华润置地的销售增幅已下降至20%以内,若是继续保持该增速,在龙湖、世茂的夹击下,前十位置难保。

而十强之位的最后一席,目前有力的争夺者龙湖、华润以及世茂之间销售额相差不到50亿元。华润、龙湖、世茂,谁能守住前十之位,也是2019年房企销售排行榜的最后一大悬念。

张波对房企销售排名变动表示,一方面,房企之间并购现象不断涌现,大手笔并购不但会快速提升规模化水平,同时也会带动整体销售明显增长;另一方面在融资整体收紧的大背景下,房企的融资能力差异性有所拉大,导致部分房企增长乏力。更值得关注的是,房企对于后市的判断也出现变化,高管层对于扩张的态度也呈现分化,求稳和激进的诉求同时存在,各类因素交织下,房企销售排名不断变化。

据已披露的房企业绩显示,11月冲入第9的世茂前11月累计销售2277.3亿元,同比增长47%;与此同时,紧随其后的龙湖前11月合同销售额2227亿元,仅落后华润不到40亿元,但同比增长达到22.25%。

据悉,2016-2018年,华润置地年度销售额分别为1080.4亿元、1521亿元、2106.8亿元,其中2017、2018年销售增幅在40%左右。相比之下,2019年前11月销售增幅已经下降为15%左右,规模增速放缓。

相比销售增长不紧不慢,在拿地和融资上,华润置则保持逆势的积极。据记者不完全统计,过去两个月华润置地就通过配股融资、美元债、银团贷等渠道累计融资近230亿港元。

根据公开资料显示,2019上半年,华润置地以总地价820.6亿元增加了39宗土地,新增土地储备计容建筑面积1021万平方米,同比增长24.8%,其中开发物业936万平方米,持有物业85万平方米。新进入张家口、汕尾、宜宾、宜昌和崇左5个城市。

2019年7月至11月,华润置地以总权益土地出让金为350亿元拿下33宗土地。公告披露,11月,华润置地在东莞、唐山、南京、长春、呼和浩特、深圳及哈尔滨收购了8幅地块,总楼面面积约176.51万平方米,收购应付权益土地金额约为86.63亿元。

其中,在房企竞争激烈的东莞,华润以最高封顶价45.12亿元+拆迁安置房面积18.76万平方米的条件拿下10.85万平的宅地,楼面价达到22452元/平方米。

张波指出,从华润销售增长来看,在头部房企中偏于保守,这也是其积极在土地市场发力的主要原因,充备的土地储备是其未来销量提升的有效保障,可看出头部房企对于自身规模化水平依然有着较高的要求,集中度不断提升的背景下,千亿以上房企“保规模”的诉求依然十分明显。

对华润置地拍下东莞“地王”项目。张波认为,今年以来房企对大湾区的重视程度明显提升,深莞惠区域亦是房企的必争之地,相比于深圳,东莞的土地供应量要更为充沛。同时深圳一方面受制于地域面积小,另一方面对人员吸引力却不断增强,直接导致未来大量的置业需求将向环深的东莞和惠州区域外溢。相比于惠州,东莞的产业优势更为明显,产城融合之下区域后续发展潜力明显,这也是房企争夺东莞的主要原因所在。

未来面对着巩固行业地位、持续提升公司规模和利润等任务,华润置地会有怎样的对策?更换公司管理层,新继任者王祥明又将带华润置地走向何处?对此《商学院》亦持续关注。